Pass-through cambiario y ciclo económico en Argentina

¿Por qué una devaluación afecta distinto según el momento del ciclo en el que ocurre?

Por Nicolás Bertholet (IIEP-UBA) y Kevin Corfield (UBA)1

Argentina es, probablemente, el laboratorio más completo del mundo para estudiar qué pasa con los precios cuando se mueve el dólar. Pocos países acumulan, en apenas dos décadas, tantas devaluaciones2, regímenes cambiarios distintos y episodios de inflación alta como para poder preguntarse, con datos, algo que la intuición de cualquier argentino ya sospecha: que una devaluación no siempre se traslada a precios de la misma manera. A veces parece trasladarse rápido y de forma casi automática a la inflación, a veces tarda, y en algunos momentos da la sensación de que “no pasa nada”, al menos por un tiempo.

Ese fenómeno tiene nombre técnico —exchange rate pass-through, o ERPT— y contamos con una extensa literatura que analiza el tema y con algunos trabajos relevantes para Argentina3. Entender cuánto y cómo se traslada una depreciación del tipo de cambio a los precios internos no es un ejercicio académico abstracto: de eso depende, en buena medida, la credibilidad de cualquier programa de estabilización, el diseño de la política monetaria y, en última instancia, el poder de compra de los salarios. En esta nota estimamos el ERPT para Argentina entre 2004 y 2019, pero con una pregunta adicional, poco explorada para el caso local: ¿el traslado a precios es siempre igual, o depende de si la economía está en expansión o en recesión, la inflación es alta o baja o el dólar sube o baja?

Qué hicimos: el enfoque empírico

Para estimar el traslado del tipo de cambio a la inflación usamos el método de proyecciones locales propuesto por Jordà (2005), que se volvió el estándar en la literatura reciente de macro empírica precisamente porque es flexible para capturar efectos no lineales sin tener que asumir una estructura rígida como la de un VAR tradicional.

Los datos cubren el período 2004–2019 con frecuencia mensual: el índice de precios al consumidor (CEPED), el tipo de cambio nominal (BCRA, Comunicación A3500) y el nivel de actividad económica a través del EMAE (INDEC). Toda la inflación se mide como variación acumulada del IPC, y el tipo de cambio como primera diferencia logarítmica.

Lo que encontramos

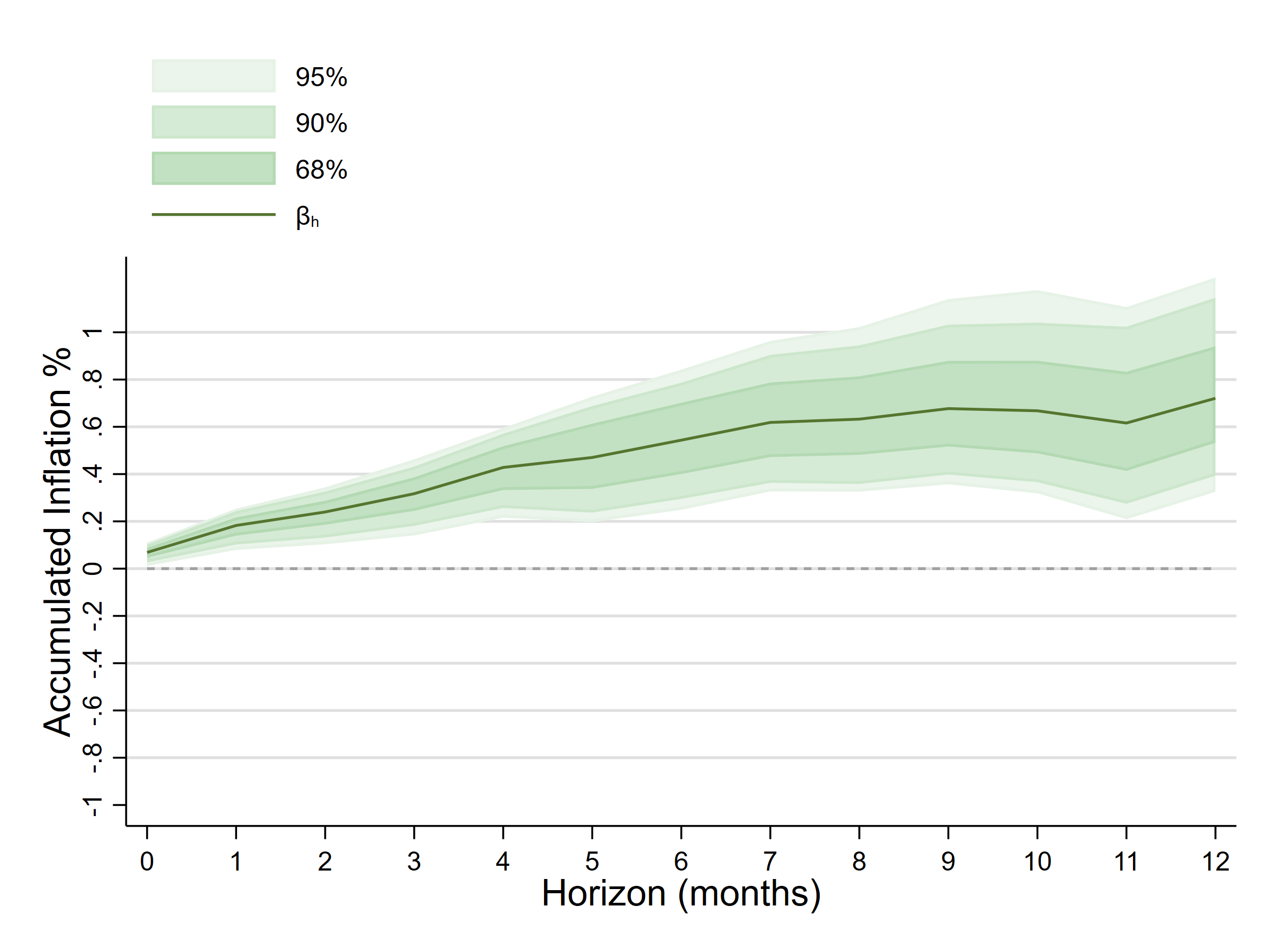

El pass-through total: alto y persistente

El primer resultado, que sirve de referencia para todo lo demás, es contundente: el traslado del tipo de cambio a precios en Argentina es alto y supera con creces al de otros países de la región, donde la media es de apenas un 14% después de 12 meses4 (Borensztein y Queijo von Heideken, 2016). El efecto inmediato —en el mismo mes de la devaluación— es de magnitud moderada, cercano al 20% de la depreciación. Pero el efecto no se agota ahí: sigue creciendo de forma prácticamente monótona durante todo el primer año, hasta estabilizarse recién alrededor del octavo mes, con un traslado acumulado que llega a ubicarse un poco por encima del 70% a los doce meses5.

Ese patrón —un traslado que arranca relativamente bajo y se acumula con el correr de los meses, sin revertirse— es consistente con la literatura sobre economías emergentes con historia inflacionaria.

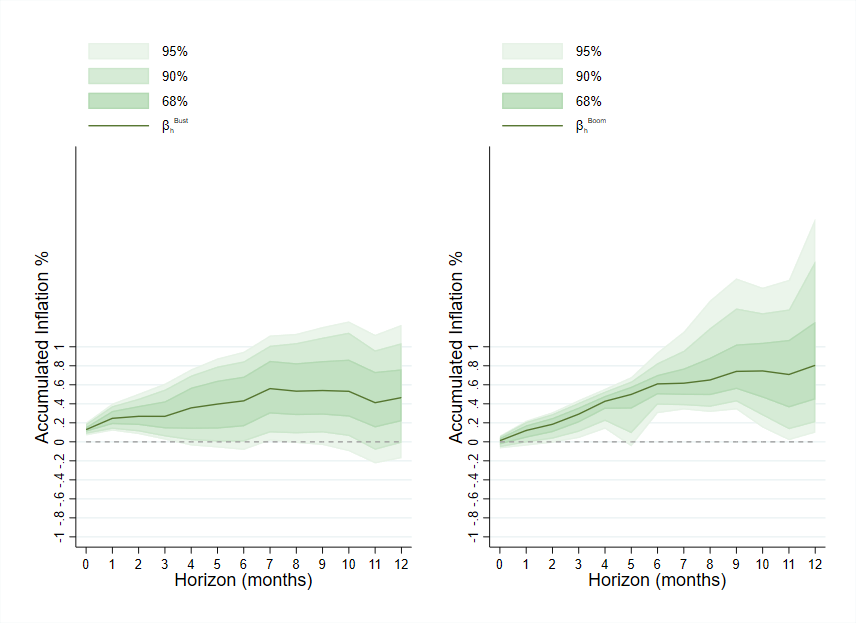

¿Importa el ciclo? Sí, y bastante

El resultado más novedoso del trabajo aparece cuando se separa la muestra entre meses de expansión y de contracción económica. Siguiendo la metodología de Gonçalves et al. (2024) estimamos el ERPT para ambos estados de la economía6. El pass-through no es el mismo en ambos casos: es sistemáticamente mayor durante los períodos de auge que durante las recesiones. El efecto acumulado a doce meses se ubica en torno a 40% durante las recesiones, frente a un valor cercano a 80% durante las expansiones, es decir, aproximadamente del doble.

La interpretación económica es intuitiva: cuando la demanda interna está firme, las empresas tienen más margen —y más incentivos— para convalidar en sus precios el aumento de costos que implica una devaluación, porque saben que el consumo puede absorberlo. En una recesión, en cambio, la debilidad de la demanda actúa como un freno: subir precios al ritmo del dólar implica el riego de perder ventas, así que buena parte de las firmas prefiere licuar margen antes que trasladar todo el shock cambiario y el correlato de aumento de sus costos a los precios.

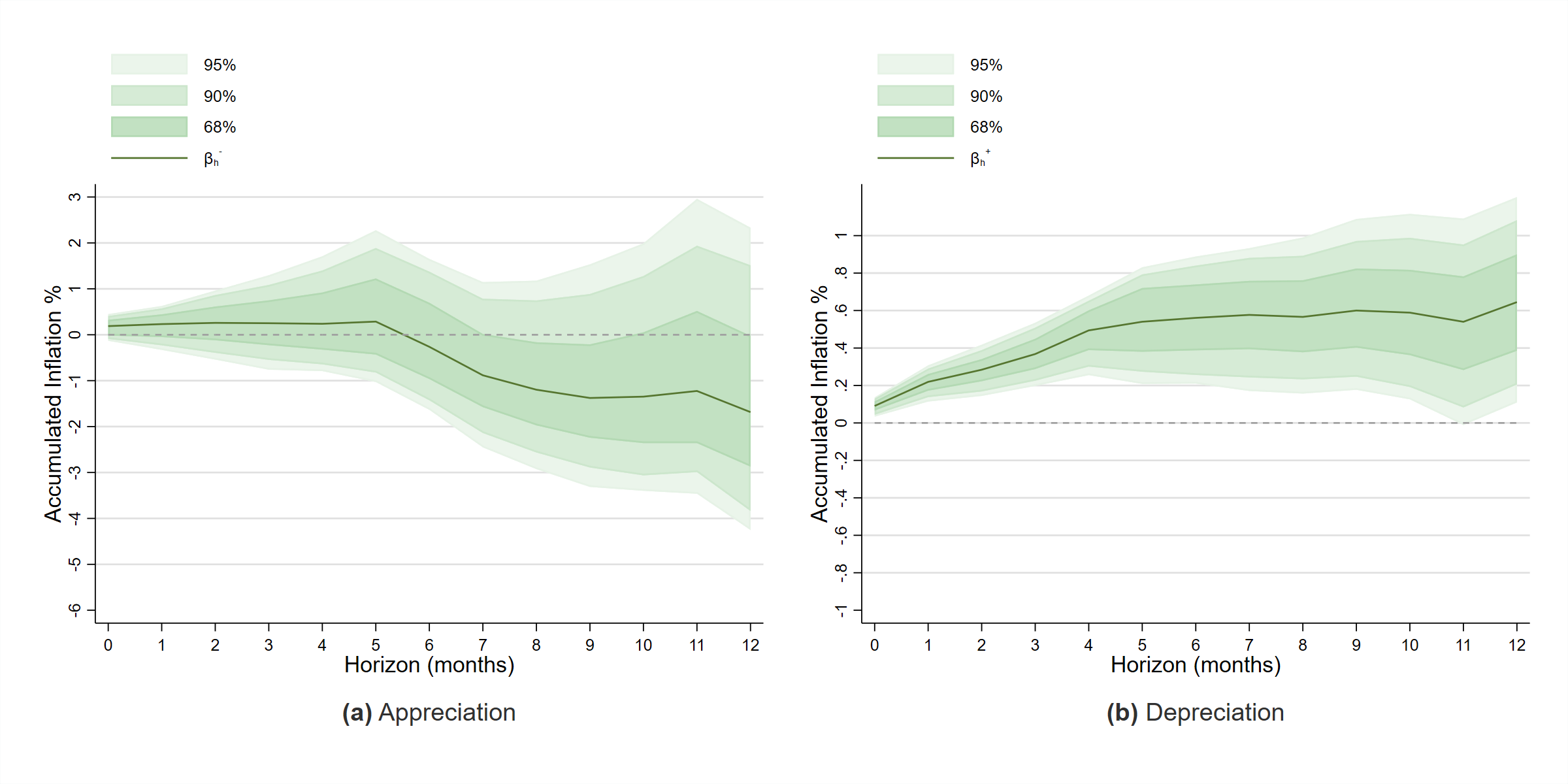

Devaluar no es lo mismo que apreciar

De manera análoga, separamos el efecto de las depreciaciones del de las apreciaciones —siguiendo la metodología de Bunce y Carrillo-Maldonado (2023)—, y dividimos la muestra entre meses de inflación “alta” y “baja” según la mediana histórica de la serie, para testear si existe un umbral a partir del cual el pass-through se activa con más fuerza.

Separar las depreciaciones de las apreciaciones del tipo de cambio confirma una asimetría que la literatura internacional ya había documentado en otros países, pero que rara vez se había cuantificado para Argentina con esta metodología: cuando el dólar sube, el traslado a precios es rápido, significativo y acumula un 60% de forma sostenida durante todo el año. Cuando el dólar baja —algo mucho menos frecuente en la historia argentina reciente— la estimación muestra que el efecto sobre la inflación es prácticamente nulo durante los primeros meses, y sólo se vuelve negativo (es decir, la apreciación “desinfla” precios) recién hacia el final del horizonte de un año, y no es significativo estadísticamente. Este resultado debe tomarse con cautela: hubo relativamente pocos episodios de apreciación nominal en la muestra, y los más significativos fueron posteriores a importantes saltos cambiarios, implicando un sobreajuste (overshooting) cambiario con una posterior corrección a la baja7.

En otras palabras: los precios suben rápido cuando el dólar sube, pero no bajan con la misma velocidad ni fuerza cuando el dólar baja. Cualquier consumidor puede reconocer en su vida cotidiana la rigidez a la baja de los precios frente a apreciaciones del tipo de cambio.

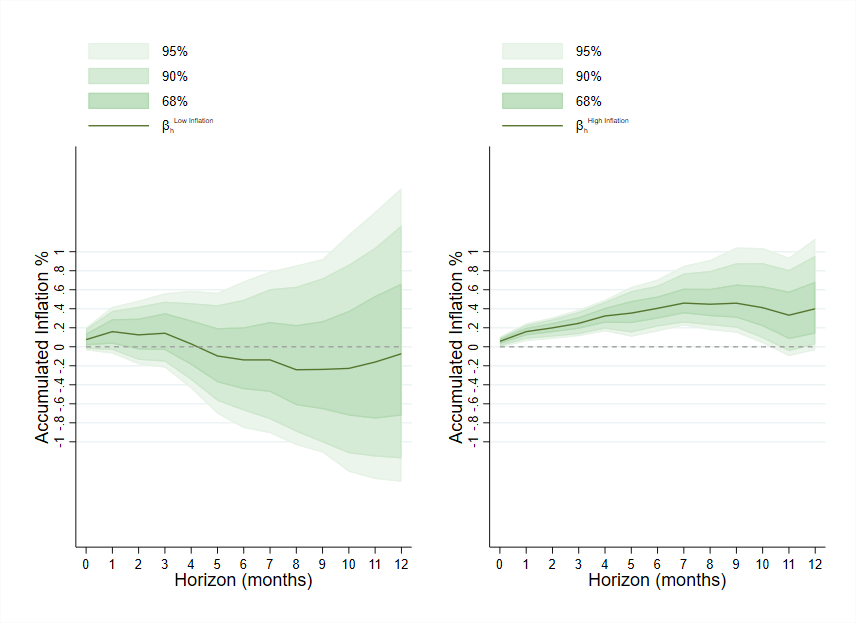

El umbral inflacionario: con poca inflación, el dólar no contagia

El último resultado conecta con buena parte de la discusión actual sobre desinflación en Argentina. Cuando dividimos la muestra entre meses de inflación “baja” y “alta” respecto de la mediana histórica de la serie8, el contraste es marcado: en el régimen de inflación baja, el pass-through es débil y estadísticamente no significativo —las bandas de confianza incluyen ampliamente al cero durante todo el horizonte—, mientras que en el régimen de inflación alta el traslado es rápido, significativo y se ubica algo por arriba del 40% hacia el final de los doce meses.

Esto sugiere algo importante para el diseño de política: el pass-through no es algo fijo en la economía argentina, sino que depende del contexto nominal en el que ocurre la devaluación. En un escenario de inflación ya licuada y expectativas relativamente ancladas, un movimiento del tipo de cambio contagia mucho menos a los precios que en un escenario de alta inflación, donde cualquier shock cambiario tiende a convalidarse rápido. Es, en cierto sentido, una buena noticia por partida doble: bajar la inflación no sólo reduce la inflación en sí misma, sino que también reduce la sensibilidad de los precios a futuros movimientos del dólar.

Reflexión final

El conjunto de resultados deja un mensaje relativamente claro: en Argentina, el pass-through cambiario es alto, persistente, y marcadamente no lineal. No es un parámetro único, sino que cambia según el momento del ciclo económico, según el signo del movimiento cambiario y, sobre todo, según el régimen de inflación vigente. Una devaluación en medio de una expansión con inflación alta es, en este marco, el escenario en el que más rápido y con mayor intensidad se traslada a los precios; una devaluación en un contexto recesivo y con inflación relativamente baja, en cambio, tiende a diluirse mucho más con el tiempo.

La implicancia de política es directa: el manejo del tipo de cambio no puede pensarse de manera uniforme a lo largo del ciclo. Las mismas correcciones cambiarias que en un contexto de inflación elevada y demanda firme pueden derivar en una rápida convalidación de precios, en un contexto de inflación baja y actividad débil tienden a tener un correlato inflacionario mucho más acotado. Para un país que viene de intentar, una y otra vez, anclar expectativas después de procesos devaluatorios, la evidencia de esta asimetría —ligada tanto al ciclo como al régimen de inflación— es un insumo relevante a la hora de calibrar la velocidad y el momento de futuros ajustes cambiarios.

Quedan, claro, preguntas abiertas para una próxima etapa de este trabajo: profundizar en los mecanismos sectoriales detrás de estas asimetrías, explorar el rol de las expectativas de inflación de manera explícita, y extender el análisis a episodios más recientes, donde la convivencia de alta inflación con sucesivos intentos de desinflación ofrece, una vez más, un terreno fértil para testear si estos patrones se mantienen.

Este artículo resume los principales resultados del working paper “Exchange Rate Pass-Through and the Business Cycle in Argentina: A Local Projections Approach”, presentado en el Workshop Interdisciplinario: Econometría y Redes Complejas organizado por IIEP-UBA el 23 de octubre del año pasado.

En esta nota se van a usar los términos devaluación y depreciación, así como apreciación o revaluación como términos intercambiables con fines de mayor simplicidad.

Para una revisión de los principales aportes a esta literatura, ver entre otros, Campa y Goldberg (2005); Choudhri, Faruqee y Hakura (2005); Carrière-Swallow et al. (2016, 2023); Forbes, Hjortsoe y Nenova (2018); Bussière et al. (2013). Para el caso argentino, ver Aguirre y González Padilla (2019), Montes Rojas (2019), Barberis (2021) y Ordoñez (2025).

El conjunto de países analizados por los autores contiene a Brasil, Chile, Colombia, Uruguay, Paraguay y Perú.

Un grado de passthrough de 1 en los gráficos se lee como 100%.

Consideramos una fase expansiva si la tasa de crecimiento mensual del EMAE sin estacionalidad es mayor a cero y fase contractiva si es menor a cero.

Una lectura más robusta de este canal requeriría una muestra con más episodios de apreciación exógenos, algo poco frecuente en la historia cambiaria reciente de Argentina.

La mediana de la muestra que actúa como umbral inflacionario es de 1,68% mensual.

| Una publicación invitada por

|